Красивая и яркая реклама говорит нам «берите сейчас, платите потом». И вот покупатель уже оформляет товар в кредит. Проходят считанные месяцы, и человек задумывается о следующей покупке и оформлении заемных средств. Потом ситуация повторяется. В результате сумма задолженности становится неподъемной. А если в процессе оплаты задолженности человек потерял место работы или часть дохода, ситуация становится критической.

- Точка отсчета

- Личная кредитная финансовая пирамида

- Как выйти из кредитной пирамиды?

- Почему люди продолжают брать в долг, имея кредиты?

- Заключение

Точка отсчета

Что является «точкой отсчета», которая должна насторожить человека? Допустим, покупатель оформил кредит на бытовую технику. Прошел месяц, задолженность выплачивается своевременно. Но поход в магазин стал поводом задуматься о новом приобретении. Поскольку денежных средств на это приобретение не хватит, покупатель снова решает оформлять кредит. Такая ситуация должна стать «первым звоночком». Человек еще не выплатил первый кредит, уже оформляет следующий. Банк с большей вероятностью одобрит кредит, так как первая задолженность погашается своевременно, без просрочек. Но нужно учитывать несколько факторов:

- К ежемесячному платежу добавится сумма, которую придется оплачивать по новому кредиту;

- Старая задолженность еще не погашена и тоже потребует внесения ежемесячных платежей;

- Текущие расходы у человека остаются прежними.

При появлении первого просроченного платежа лучше обратиться в банк. Совместно со специалистом можно найти выход из положения. Чего точно не стоит делать, так это скрываться от представителей кредитора или набирать кредиты дальше. Единственный кредит, который может помочь в трудной ситуации – это рефинансирование или реструктуризация долга. У банка, в котором был оформлен кредит, может не оказаться такой услуги. Стоит обратиться в другую финансовую организацию. Главное, не пускать процесс на самотек.

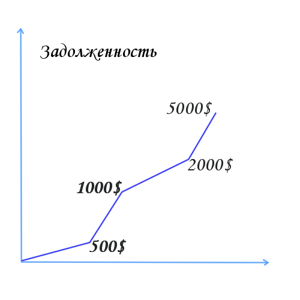

Личная кредитная финансовая пирамида

Давайте представим ситуацию, когда человек взял кредит. Сначала все идет нормально, платежи поступают вовремя. Но вот финансовая ситуация ухудшилось или по каким-то причинам не оказалось нужной суммы. Наступила просрочка платежа, а за ней штрафы и пени. Долг начинает расти, а человек, понимая свое безнадежное положение, решает взять еще один кредит. Все его действия отражаются в кредитной истории. При следующем кредите банковский специалист будет видеть информацию о просроченных платежах. И банк уже не одобрит такую сумму, она будет меньше.

Следующий кредит не покроет сумму задолженности, а только уменьшит ее. Следует учитывать, что при внесении платежа деньги идут сначала на погашение процентов, штрафов и пени. А сумма основного долга погашается в последнюю очередь. Может получиться так, что внесенных платежей хватит только на оплату штрафов и процентов.

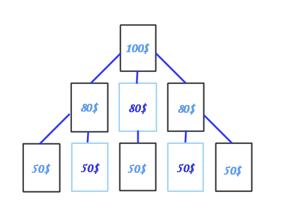

Основной долг останется без изменений. Плюс к этому долгу появляется второй кредит. А где второй, там и третий, четвертый, кредитная карта. В результате, заемщик уже не может контролировать нарастающую задолженность. Это и есть личная кредитная пирамида, когда существующий долг пытаются погасить за счет следующих кредитов. Задолженность нарастает как снежный ком.

Как выйти из кредитной пирамиды?

Когда задолженность выросла и стала неконтролируемой, самостоятельно выбраться из такой ситуации сложно. Первым делом нужно рассмотреть вариант реструктуризации или рефинансирования. Такие услуги предоставляют некоторые банки. Они позволят объединить все долги в один и уменьшить сумму платежа. Удастся заемщику рефинансировать долги или нет, у должника будет несколько вариантов:

- Найти дополнительный заработок, родных и близких, которые смогут дать денег взаймы на погашение хотя бы одного из кредитов.

- Обратиться в банк или другую кредитную организацию и вместе со специалистом банка найти выход.

- Продать часть имущества для погашения задолженности.

- Дождаться судебных исков от кредитных организаций. Здесь потребуется хороший юрист, с помощью которого в суде можно потребовать уменьшения суммы штрафов, пени, рассрочки на выплату задолженности.

- Объявить себя банкротом. Такая процедура оставляет черный след в кредитной истории заемщика. Все имущество, доступ к счетам в банках и платежных системах передается финансовому управляющему, который будет вести дела. Имущество распродается для погашения задолженности.

Сложность выхода из данной ситуации будет зависеть от суммы накопленной задолженности, способности заемщика быстро заработать денежные средства, грамотных действий кредитного юриста. Идеальный вариант, если человек вообще не окажется в такой ситуации. Активные действия следует предпринимать, как только появилось первое нарушение сроков платежа.

Почему люди продолжают брать в долг, имея кредиты?

Заемщик часто не имеет опыта в общении с кредитными организациями. У него слабое представление о таких финансовых услугах. Кредит ассоциируется с займом у знакомых или друзей. А многие заемщики имели до этого опыт одалживания средств у родных и близких, вовремя не возвращая их. В кредитных организациях ситуация иная. Есть договор, подписанный заемщиком. В нем четко указаны обязанности, включая графики платежей. Как только произошло нарушение, начисляются штрафы и пени. Помимо указанной ассоциации с одалживанием средств у друзей и родственников есть другие причины накапливания кредитов.

Психологическая зависимость

Желание все покупать в кредит некоторые психологи сравнивают с наркотической зависимостью. Человек, не имея возможности купить дорогую вещь, оформляет кредит. Это дает ему ощущение победы, чувства того, что он может преодолеть любое препятствие. Только после покупки приходится долго возвращать заемные средства банку или кредитной организации.

Нехватка острых ощущений

Есть люди, которые берут кредит только ради смены обстановки. Когда все уже надоело, хочется новизны ощущений, кто-то решает купить новый телевизор, компьютер, шубу или сменить автомобиль. Такое явление тоже сравнивают с зависимостью. Купленная вещь будет вызывать приятные эмоции недолго. Она станет привычной и ситуация может повториться.

Игра

Не все заемщики понимают серьезность ситуации, когда оформляют кредиты или займы. У некоторых людей это вызывает такие же чувства, как с игрой. Только в отличие от игрового процесса не стоит забывать про подписанный кредитный договор и обязательства по нему. Ощущение игры сразу пропадает, когда дело доходит до суда и общения с коллекторами. А некоторые заемщики возвращаются в реальность с приходом в квартиру судебных приставов.

Заключение

Стоит помнить, что оплатить один кредит намного проще. А если финансовая ситуация ухудшится, то при нескольких оформленных кредитах пени и штрафы будут начисляться по каждому из них. Лучше взять за правило не брать новый кредит, если прежний еще не погашен полностью. После выплаты кредита стоит посетить отделение банка, в котором оформлялся кредит, и написать заявление на получение справки о погашении задолженности. Справка подтвердит документально, что заемщик больше не имеет обязательств перед банком, при возникновении спорных ситуаций.